New radio and television licence fee for companies

InsightsNewslettersSwiss Tax NewsletterArchiveSwiss Tax e-newsletter - February 2019

New radio and television licence fee for companies

The new Federal Law on Radio and Television (RTVA) came into force on 1 January 2019. The radio and television licence fee will no longer be linked to the possession of a reception device. Companies subject to VAT in Switzerland (with their registered office, domicile or permanent establishment in Switzerland) with a worldwide turnover of at least CHF 500,000 will automatically have to pay the radio and television licence fee. (Article in French)

Redevance des ménages privés et des entreprises individuelles

La redevance s'élève à CHF 365.- par an et est perçue par Serafe AG (successeur de Billag AG). Les propriétaires d'entreprises individuelles paient la redevance d'une part en tant que membre d'un ménage privé et éventuellement aussi en tant qu'entrepreneur.

Obligation pour les entreprises de payer la redevance

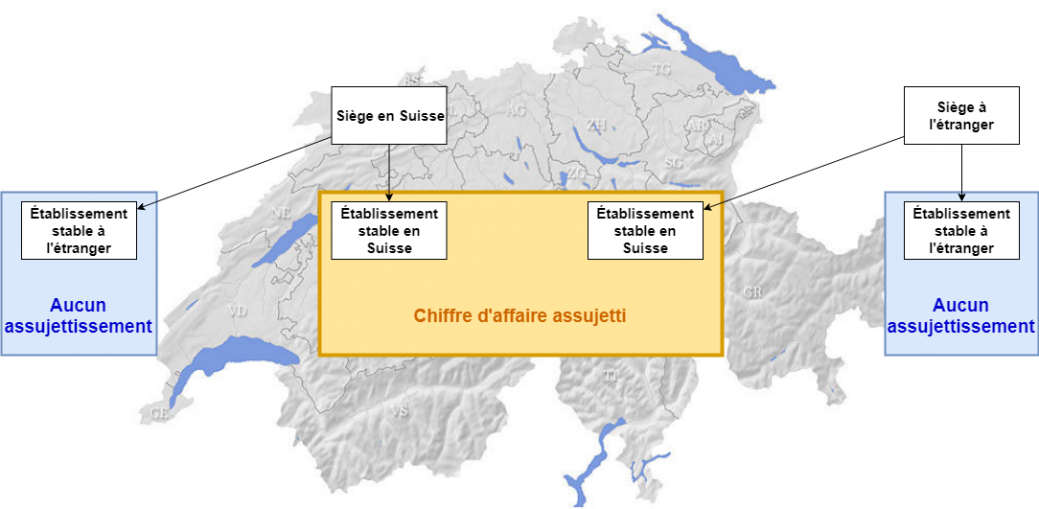

Les entreprises (avec siège, domicile ou établissement stable en Suisse) qui sont inscrites au registre des assujettis à la TVA et réalisent un chiffre d'affaires annuel total d'au moins 500 000 francs (hors TVA) seront assujetties à la redevance. Le chiffre d'affaires total comprend le chiffre d'affaires réalisé à l'échelle mondiale, indépendamment de sa qualification sous l'angle de la TVA. Il comprend donc également le chiffre d'affaires réalisé à partir de prestations exclues du champ de la TVA ou exonérées de la TVA.

Le montant de la taxe est progressif et s'élève à :

Catégorie tarifaire | Chiffre d’affaires en CHF | Redevance par année |

1 | 500’000 – 999’999 | 365 |

2 | 1'000’000 – 4'999’999 | 910 |

3 | 5'000'000 – 19'999’999 | 2’280 |

4 | 20'000’000-99'999’999 | 5’750 |

5 | 100'000’000 – 999'999’999 | 14’240 |

6 | 1'000'000’000 | 35’590 |

En cas de corrections du chiffre d’affaires, la société reçoit une facture supplémentaire ou une note de crédit si la correction déclenche une modification tarifaire.

Groupes d’assujettissement

Les entreprises sous une direction unique pourront se regrouper pour former un groupe d'assujettissement. Le groupe sera soumis à la redevance à la place de ses membres. Les chiffres d'affaires des membres du groupe seront additionnés pour déterminer la catégorie tarifaire. Un groupe d’assujettissement comprenant au moins 30 entreprises pour être constitué pour autant que la demande parvienne à l’AFC au plus tard le 15 janvier suivant la période fiscale pour laquelle la demande est effectuée. Les demandes tardives ne prendront effet que l'année suivante.

Les services autonomes d'une collectivité publique assujettis à la TVA pourront également former un groupe d’assujettissement pour le paiement de la redevance.

Début et fin de l'assujettissement des sociétés

Pour les entreprises assujetties à la TVA

En principe, l'obligation de payer la redevance commence l'année suivant l'année au cours de laquelle le seuil du chiffre d’affaires est dépassé pour la première fois. Ceci ne s'applique pas à l'année 2019, pour laquelle le chiffre d'affaires 2017 est le facteur déterminant.

Entreprises qui sont assujetties à la TVA pour la première fois

Les sociétés nouvellement inscrites au registre des assujettis à la TVA ne sont pas soumises à la redevance pour l'année de leur enregistrement.

Fin de l'assujettissement à la TVA

Si une entreprise est radiée du registre des assujettis à la TVAet a dépassé la limite du chiffre d'affaires au cours de l'année précédente, la redevance annuelle totale est due.

Facturation

Les factures annuelles seront envoyées par courrier postal entre février et octobre, dès que les données relatives au chiffre d'affaires seront disponibles. La redevance sera exigible 60 jours après l'émission de la facture. .Si l’entreprise est inscrite au portail en ligne «AFC SuisseTax» et qu'elle a activé l’onglet redevance radio-TV (RE RTV), elle recevra la facture en ligne.

Remboursement

Les entreprises qui réalisent un faible bénéfice pourront demander le remboursement de la redevance à trois conditions:

- Elles entrent dans la catégorie tarifaire la plus basse (chiffre d'affaires total entre 500 000 francs et 999 999 francs).

- Elles ont payé la redevance due (de 365 francs).

- Le résultat de l’exercice commercial fait apparaître un bénéfice qui se monte à moins de dix fois la redevance (3650 francs) ou une perte.

Une demande de remboursement de la redevance des entreprises 2019 peut être présentée au plus tôt en 2020 après le bouclement des comptes.

Contact